{kind=link}

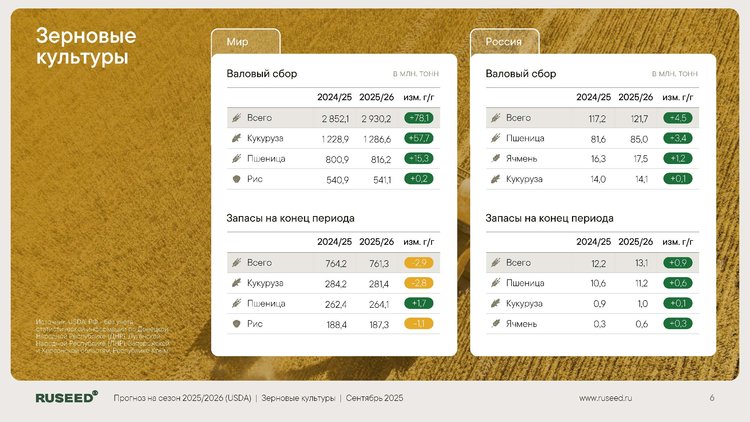

Глобальный прогноз мирового производства зерновых поднят до 2 930 млн тонн. Ожидается значительный урожай в США и России на фоне снижения производства кукурузы в ЕС и Бразилии. Производство масличных культур демонстрирует увеличение на 9,5 млн тонн по сравнению с прошлым годом.

Основные моменты:

Прогноз производства зерновых увеличен до 2 930 млн т, что на 78 млн т выше оценки на 2024/25 и на 9,85 млн т выше августовской оценки; однако запасы на конец периода снижаются по сравнению с прошлым годом.

Прогнозы указывают на годовой рост урожайности в США и России, тогда как урожайность кукурузы в ЕС и Бразилии снижается.

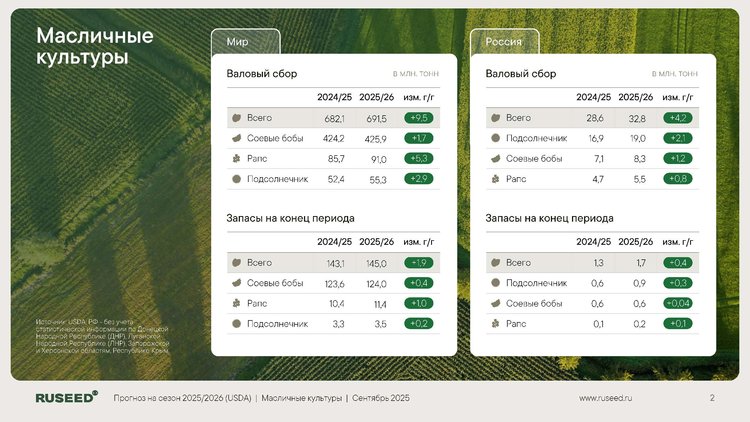

По масличным зафиксирован прирост на 9,5 млн т по сравнению с прошлым годом, в то время как подсолнечник почти не отличается от ранее озвученных оценок.

По данным оценки, производство кукурузы в США составило около 427,1 млн тонн, что на 49 млн тонн больше прошлого года и почти равно объему всего урожая Аргентины.

Бразилия закрепляет за собой статус соевой сверхдержавы: её урожай соевых бобов примерно в полтора раза выше американского.

Россия наращивает позиции в масличных культурах: прирост по сою — 1,3 млн т/год, по подсолнечнику — 2,1 млн т/год, по рапсу — 0,9 млн т/год.

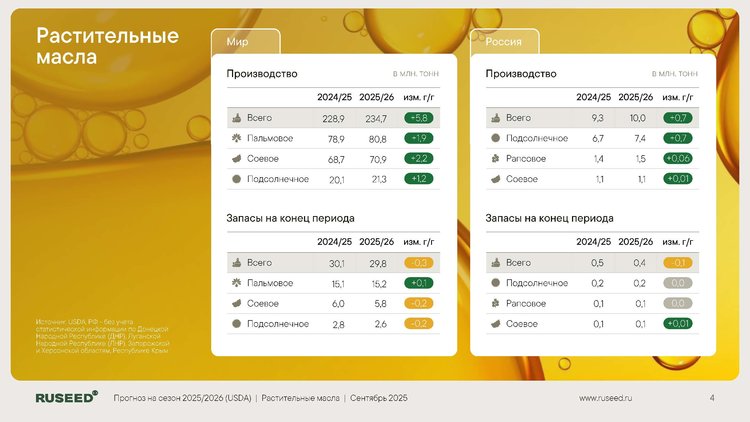

На рынке растительных масел сохраняется дефицит предложения: производство растёт, но спрос опережает его, особенно в Азии.

О культурах:

USDA прогнозирует для кукурузы «идеальный шторм»: высокий спрос сочетается с рекордным урожаем в США — 427,1 млн тонн, что на 49 млн тонн выше прошлогоднего. Но снижение оценок для Бразилии и ЕС добавляет неопределённости, и итог сезона будет зависеть от погодных условий в период уборки.

Соя: обновлённый прогноз по балансу на 2024/25 доведён до 426 млн т (+1,7 млн т к прошлой оценке), хотя по сравнению с августом он слегка ниже. Лидируют ростом Бразилия (+6 млн т) и Россия (+1,3 млн т); США и Аргентина демонстрируют сокращения. В целом предложение по сое остаётся крепким на фундаментальном уровне, но слабость спроса в Китае держит рынок в напряжении. Главный фактор — переговоры США и Китая (14–17 сентября в Европе). Любой прогресс может поддержать цену, а если переговоры не принесут результата — давление на цены сохранится.

Подсолнечник: мировое производство оценивается в 55,3 млн тонн, что на 2,8 млн тонн выше прошлого года. Рост обеспечат Россия (+2,1 млн тонн, до 19,0 млн тонн) и ЕС (+0,3 млн тонн). Снижение — в Украине и Аргентине. В сентябрьском обзоре пересмотрены оценки по производству в ЕС до 8,9 млн тонн (+0,3 млн тонн к прошлому году).

Рапс: прогноз повышен до 91,0 млн т, что на 5,2 млн т выше уровня 2024/25. Основной вклад в прирост вносят Канада (+0,8 млн т), ЕС (+2,8 млн т) и Россия (+0,9 млн т).

Растительные масла: мировой выпуск оценивается в 234,7 млн т, что на 5,8 млн т выше уровня 2024/25. Основной прирост приходится на пальмовое и соевое масла. Подсолнечное масло — 21,3 млн т, увеличение к прошлому сезону на 1,2 млн т. В России производство подсолнечного масла оценивается в 7,4 млн т (+10% к прошлому году), экспорт — 4,8 млн т (+14% к прошлому году).

По материалам пресс-службы RUSEED.