{kind=link}

Основные аспекты отчета

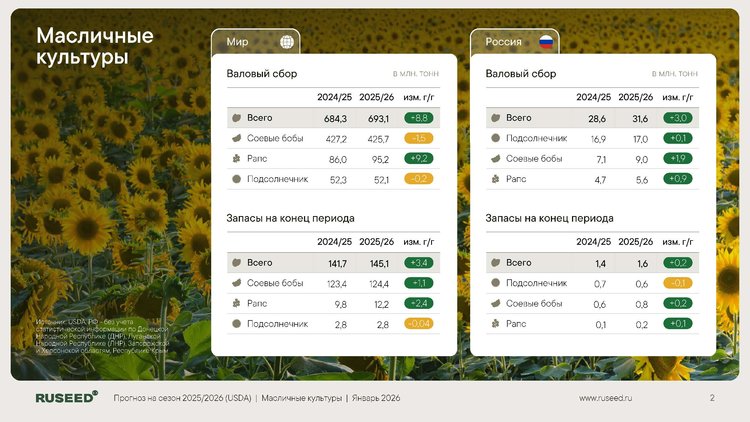

- Глобальное производство масличных культур оценивается примерно в 693 млн т, что выше показателя минувшего сезона (около 684,3 млн т).

- Баланс масличных культур принял двуполюсный характер: избыток сои и пальмовых культур противостоит структурному дефициту подсолнечника.

- Рапс достигает рекордных объёмов производства и усиливает роль балансирного механизма в масложировой отрасли.

- Подсолнечник вступает в период длительного дефицита, что способствует сохранению ценовой надбавки.

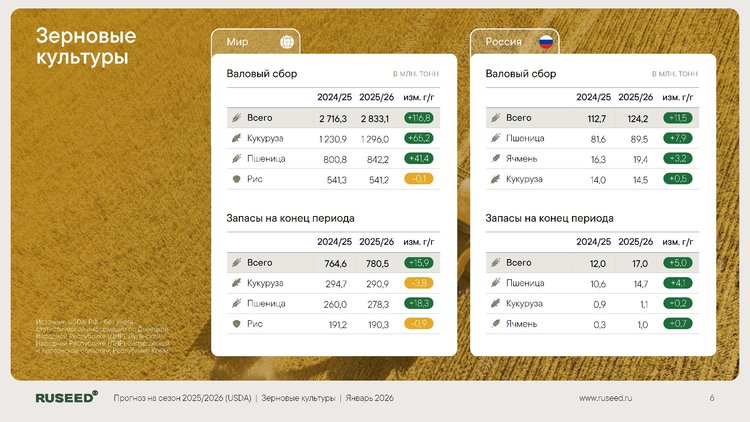

- США достигли рекордного объёма производства кукурузы, значительно превысив рыночные ожидания.

Что касается отдельных культур:

Соя

Глобальное производство достигло 425,7 млн т. Рост в основном обеспечивают страны Южной Америки: Бразилия прибавила к урожаю 6,5 млн т. Значительный прирост зафиксирован и в России — +2,0 млн т (+28%). В то же время США и Аргентина снижают выпуск. По соевым культурам наблюдается относительный переизбыток, который частично нивелируется возрастающей переработкой в Китае и Бразилии. Рынок остаётся устойчивым, но чувствительным к геополитическим факторам и торговым потокам. При ухудшении спроса со стороны Китая давление на цены может усилиться.

Подсолнечник

Мировое производство оценивается в 52,1 млн т, что связано со снижением урожайности в Черноморском регионе. Культура постепенно выходит на фазу структурного дефицита. Основное снижение зафиксировано на Украине: −2,5 млн т (−19,2%). Это превращает подсолнечник в наиболее рискованную и дефицитную культуру, что обеспечивает производителям ценовую премию, а переработчикам — рост затрат. Рост выпуска наблюдается в Казахстане: +0,6 млн т (+31%), в Китае: +0,4 млн т (+20%) и в Аргентине: +0,4 млн т (+7,8%).

Подсолнечник по‑прежнему считается самой рискованной и дефицитной культурой в сегменте масличных. Это создает для производителей устойчивую ценовую надбавку, а для переработчиков — рост издержек и непредсказуемость маржи.

Рапс

Глобальный выпуск продукции достиг 95,2 млн т, что на 9,2 млн т больше уровня прошлого года. Основной вклад в рост внесли Канада и Европейский союз — по 2,8 млн т и 3,4 млн т соответственно. Рапс становится главной заменой подсолнечнику в масложировом секторе, а спрос на рапсовый шрот растёт на фоне снижения доступности подсолнечного. Россия усиливает свои позиции как поставщик высококачественного рапсового масла.

Рапс служит глобальным стабилизатором масличного рынка, сглаживая дисбаланс между переизбытком сои и нехваткой подсолнечника.

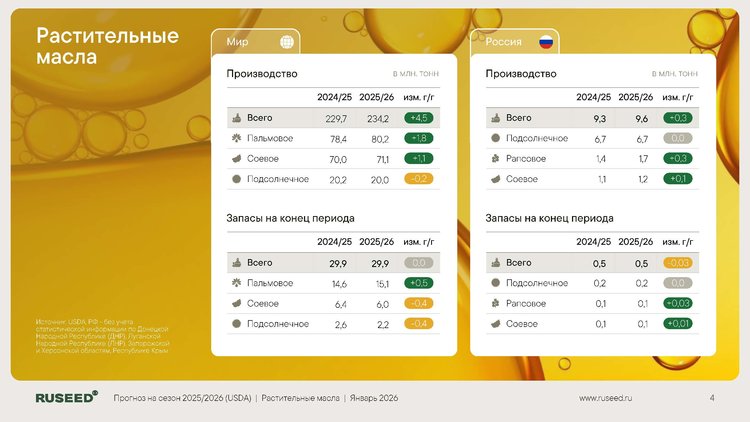

Масла растительного происхождения

Мировое производство оценивается в 234,2 млн т, что на 4,5 млн т выше год к году. Разбивка по культурам выглядит так: пальмовое масло — 80,2 млн т (+1,8 млн т), соевое — 71,1 млн т (+1,1 млн т), подсолнечное — 20,0 млн т (−0,2 млн т), рапсовое — 35,7 млн т (+1,5 млн т).

Запасы подсолнечного масла снизились до 2,2 млн т, на 0,4 млн т ниже уровня прошлого года, и это минимальное значение за многолетний период.

Глобальный рынок сегодня перегружен зерном и соей, тогда как наблюдается дефицит подсолнечника и рапса. Именно эти культуры становятся основными драйверами ценовой маржи и ключевыми источниками формирования стоимости в аграрном секторе.

По материалам пресс-службы RUSEED.