{kind=link}

Глобальный аграрный рынок начинает новый сезон с обильным запасом зерновых и сравнительно стабильным равновесием по масличным культурам. В то же время внутри масличного сегмента наблюдается усиление различий: предложение сои продолжает оставаться на высоком уровне, тогда как подсолнечник продолжает оставаться более ограниченной и дефицитной культурой.

Основные пункты, выделенные в отчёте

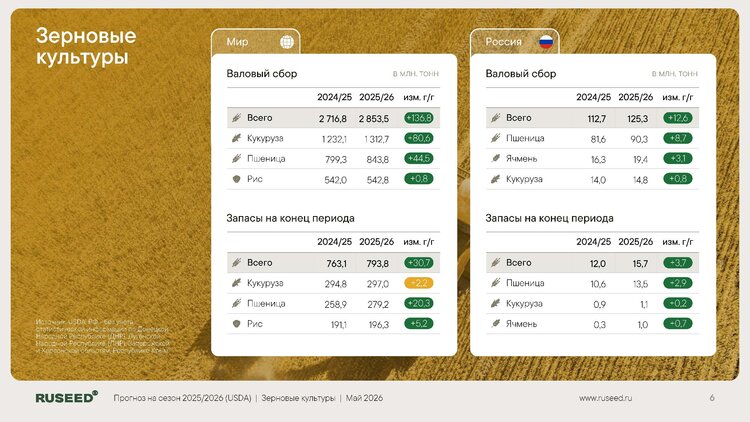

Глобальный объем производства зерновых культур составляет около 2 853,5 миллиона тонн, что на 136,8 миллиона тонн превышает показатели прошлого года и на 12,2 миллиона тонн — показатели апреля текущего года. Основным фактором, стимулирующим этот рост, выступает кукуруза, особенно в Соединенных Штатах, где ожидается увеличение производства на 54 миллиона тонн — это ключевой фактор формирования мирового избытка зерна.

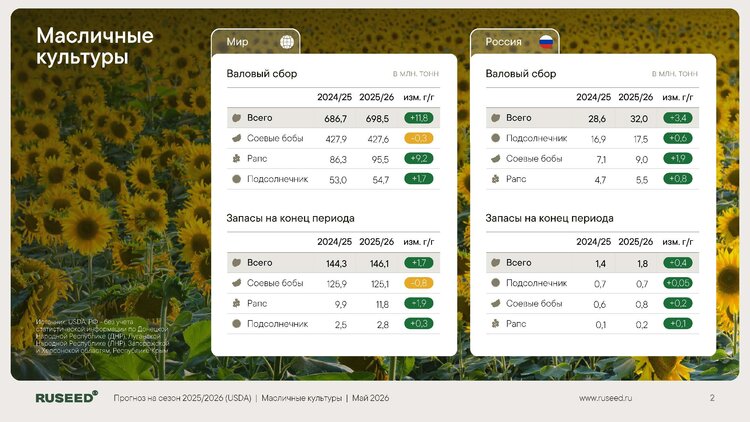

Объем производства масличных культур увеличился до 698,5 миллиона тонн, что на 11,9 миллиона тонн больше по сравнению с прошлым годом. Хотя рост продолжается, его темпы заметно замедлились по сравнению с началом текущего года.

Глобальное производство сои составляет примерно 427,6 миллиона тонн, что на 0,3 миллиона тонн меньше по сравнению с прошлым годом. Рынок постепенно переходит от стадии интенсивного увеличения объемов предложения к более стабильному развитию.

Подсолнечник по-прежнему является одной из наиболее недостающих масличных культур: глобальный объём производства достигает 54,7 миллиона тонн, что на 1,7 миллиона тонн больше по сравнению с прошлым годом.

Глобовые запасы пшеницы увеличились до 279,2 миллиона тонн, что продолжает оказывать снижение цен на зерновой рынок.

Соя

Глобальный объем производства составляет примерно 427,6 миллиона тонн, практически не изменившись по сравнению с апрелем. Бразилия продолжает удерживать первенство и укрепляет свои позиции на международной арене.

Увеличение объемов выпуска продукции в 2025/26 по сравнению с 2024/25.

Бразилия увеличила производство на 7,5 миллиона тонн, что составляет рост на 4,3%.

Россия увеличила объем на 2 миллиона тонн, что составляет рост на 28%.

Парагвай увеличил производство на 1,9 миллиона тонн, что составляет рост на 18,6%.

Китай: увеличение на 0,25 миллиона тонн (+1,2%)

Уменьшение объёмов выпуска продукции

Соединённые Штаты сократили объем на 3,1 миллиона тонн, что составляет снижение на 2,6%.

Аргентина сократила производство на 3,1 миллиона тонн, что составляет 6,1% уменьшения.

Индия сократила объем производства на 1,9 миллиона тонн, что составляет снижение на 14%.

Украина сократила объем на 1,7 миллиона тонн, что составляет снижение на 24%.

Уругвай: снижение на 1,6 миллиона тонн, что составляет 38%.

Глобальный рынок соевых бобов всё сильнее зависит от Южной Америки, при этом примерно 62% мирового экспорта сои приходится на Бразилию.

Подсолнечник

Глобальный объем производства остается стабильным на отметке 54,7 миллиона тонн, что на 1,7 миллиона тонн больше по сравнению с прошлым годом. В основном прирост достигается за счет Аргентины, Казахстана и России. Несмотря на увеличение производства, мировые запасы подсолнечного масла остаются на низком уровне - примерно 2,4 миллиона тонн.

Увеличение объёмов выпуска продукции

Аргентина увеличила объем на 1,4 миллиона тонн, что составляет рост на 25%.

Казахстан увеличил объем на 0,6 миллиона тонн, что составляет рост на 34%.

● Россия увеличила объем на 0,6 миллиона тонн, что составляет рост на 3,5%.

Соединённые Штаты увеличили показатель на 0,5 миллиона тонн, что соответствует росту на 103%.

Китай увеличил объем на 0,45 миллиона тонн, что составляет рост на 26%.

Уменьшение объёмов выпуска продукции

Украина сократила объем на 2 миллиона тонн, что составляет снижение на 15%.

Турция сократила производство на 0,1 миллиона тонн, что составляет снижение на 7,4%.

Производственные регионы продолжают претерпевать изменения: увеличивается доля стран Южной Америки и Центральной Азии, в то время как Украина постепенно утрачивает статус важного поставщика.

Рапс

Общий объем мирового производства составляет 95,5 миллиона тонн, что на 9,3 миллиона тонн больше по сравнению с прошлым годом. Значительный рост наблюдается в странах ЕС, Канаде и Австралии.

Увеличение объёмов выпуска продукции

Европейский союз показывает рост на 3,5 миллиона тонн, что составляет увеличение на 20%.

Канада увеличила свой показатель на 2,8 миллиона тонн, что составляет рост на 14%.

Австралия увеличила объем на 1,3 миллиона тонн, что соответствует росту на 20%.

Россия увеличила производство на 0,85 миллиона тонн, что составляет рост на 18%.

Индия увеличила производство на 0,5 миллиона тонн, что составляет прирост в 4%.

Уменьшение объёмов выпуска продукции

Украина сократила объем на 0,3 миллиона тонн, что составляет снижение на 8%.

Соединённые Штаты сократили объем на 0,1 миллиона тонн, что составляет снижение на 4%.

Беларусь: снижение на 0,1 миллиона тонн, что составляет 12% уменьшения.

Рапс продолжает занимать ведущие позиции в качестве основного сырья для производства биодизеля в глобальной масложировой индустрии. Постоянный спрос со стороны сектора биотоплива способствует стабильному развитию этого рынка.

Масла растительного происхождения

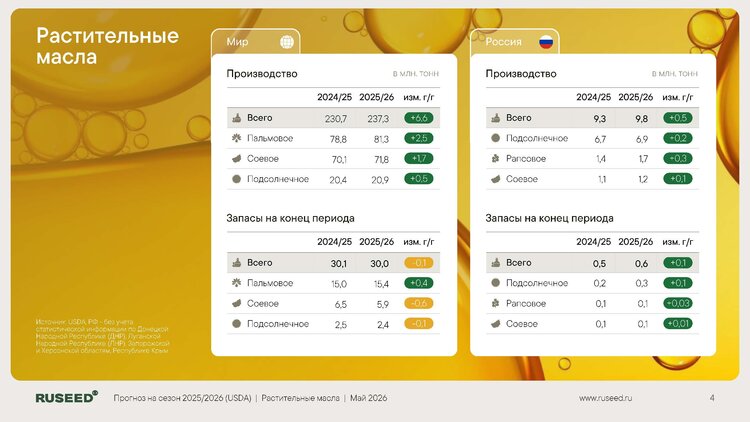

Глобальный объем производства растительных масел достигает 237,3 миллиона тонн, что на 6,6 миллиона тонн превышает показатели прошлого года.

Организация производственного процесса:

Пальмовое масло достигло объема 81,3 миллиона тонн, увеличившись на 3,1% по сравнению с предыдущим годом.

- соевый — 71,8 миллиона тонн (рост на 2,5% по сравнению с прошлым годом)

- рапсовый — 36,0 млн тонн (+5,1% по сравнению с предыдущим годом)

- масло подсолнечное — 20,9 миллиона тонн, что на 2,6% больше по сравнению с прошлым годом.

Глобальные запасы растительных масел продолжают уменьшаться на фоне увеличения объёмов производства, что свидетельствует о более высоком уровне потребления, чем ранее прогнозировалось. Россия укрепляет свои позиции в масличной отрасли, наращивая выпуск сои, подсолнечника и рапса. В то же время растёт экспорт масел, особенно подсолнечного, а доля российского подсолнечного масла на мировом рынке в сезоне 2025/26 предполагается достигнуть 31%.

По материалам пресс-службы RUSEED.