{kind=link}

Запасы у основных экспортёров продолжают уменьшаться.

Однако торговые и климатические риски продолжают оставаться актуальными.

В центре интереса находятся:

- Итоги посевной кампании в США (отчет USDA по площадям будет опубликован в конце июня).

- погодные условия на западе США

- уборка урожая в Южной Америке

- Торговая политика Соединенных Штатов.

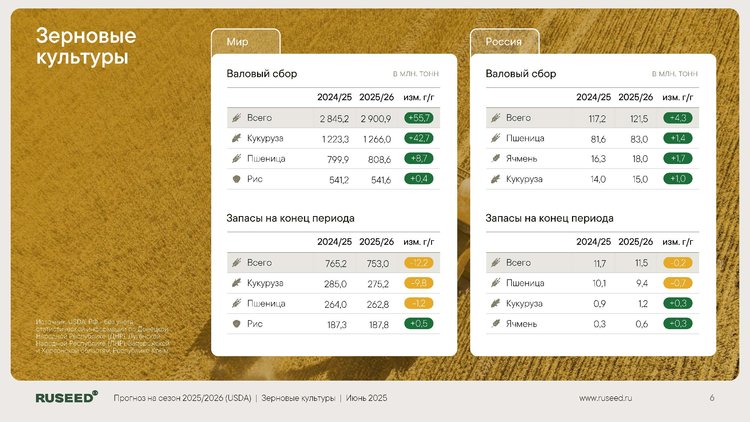

Кукуруза

Прогноз глобального производства кукурузы на 2025/26 маркетинговый год был увеличен.

Объемы производства достигли 1 266 миллионов тонн (+1,0 миллиона тонн по сравнению с маем, +3,5% к сезону 2024/25). В то же время мировые конечные запасы уменьшились на 2,6 миллиона тонн и составили 275,2 миллиона тонн. Несмотря на увеличение производства, запасы снижаются второй год подряд.

Увеличение объема производства (2025/26 по сравнению с 2024/25):

- США: +24,2 млн тонн в 2024/25 году (+6,4%)

- Бразилия: +1,0 млн тонн (+0,8%)

- Россия: +1,0 млн тонн (+7,1%)

- Аргентина: +3,0 млн тонн (+6,0%)

- Китай: +0,1 млн тонн (на уровне 2024/25 года)

Снижение объемов производства:

- Канада: –0,65 млн тонн (–4,2%)

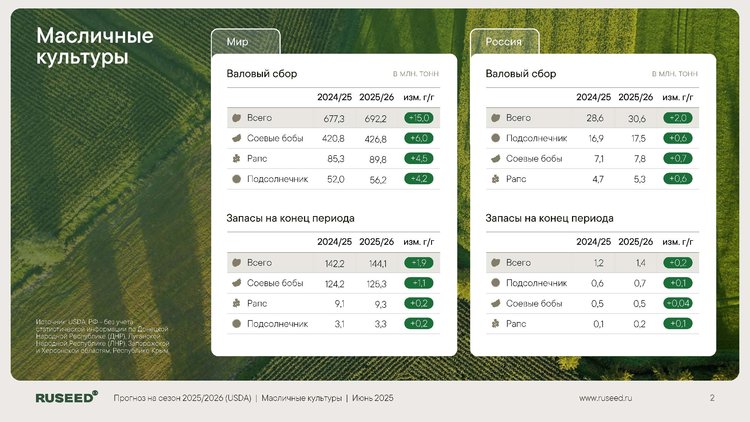

Соевые бобы

Прогноз мирового производства сои не изменился и составляет 426,8 млн тонн.

(+1,4% по сравнению с сезоном 2024/25). Тем не менее, запасы увеличились на 1 миллион тонн. Весь рост производства обусловлен Южной Америкой и Россией, тогда как в Северной Америке наблюдается снижение. Импорт в Китай остаётся на стабильном уровне.

Увеличение объемов производства (2025/26 по сравнению с 2024/25):

- Бразилия: +6,0 млн тонн (+3,6%)

- Россия: +0,75 млн тонн (+10,6%).

- Китай: +0,35 млн тонн (+1,7%)

- Парагвай: +0,8 миллиона тонн (+7,8%)

Снижение объемов производства:

- США: –0,72 млн тонн (–0,6%)

- Аргентина: –0,50 млн тонн (–1,0%)

- Канада: –0,57 млн тонн (падение на 7,5%)

- Украина: –0,40 млн тонн (–5,7%)

Подсолнечник

Прогноз мирового урожая подсолнечника остался на уровне 56,2 млн тонн, что на 4,3 млн тонн больше по сравнению с 2024/25 годом. В России оценка составляет 17,5 млн тонн (без учёта новых регионов) и также не претерпела изменений к отчету за май.

Увеличение объемов производства (2025/26 по сравнению с 2024/25):

- Россия: +0,6 млн тонн (+3,5%)

- Украина: +1,4 млн тонн (+10,8%)

- ЕС: +1,5 млн тонн (+17,2%)

- Турция: увеличение на 0,4 млн тонн (+29,6%)

Снижение объемов производства:

- Аргентина: –0,4 млн тонн (–8,5%)

- Казахстан: –0,13 млн тонн (–7,3%)

Рапс

Прогноз мирового урожая увеличен до 89,8 млн тонн, что на 4,5 млн тонн больше по сравнению с сезоном 2024/2025 (+5,3% в годовом исчислении). Ожидается рост производства в Канаде, Европейском Союзе и России.

Увеличение объемов производства (2025/26 по сравнению с 2024/25):

- Европейский Союз: +2,5 миллиона тонн (+14,8%)

- Канада: +0,7 млн тонн (+3,7%)

- Россия: +0,65 миллиона тонн (+14%)

- Индия: +0,48 млн тонн (+4,2%)

Снижение объемов производства:

- Великобритания: –0,1 млн тонн (–12,6%)

- Украина: –0,10 млн тонн (–2,6%)

- США: –0,1 млн тонн (–5,8%)

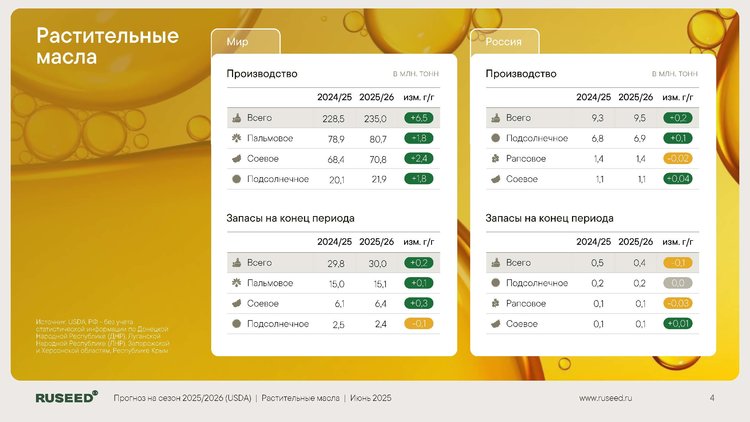

Растительные масла

Объем мирового производства растительных масел на 2025/26 увеличен до 235,0 млн тонн, что на 6,5 млн тонн больше по сравнению с 2024/25 и на 0,45 млн тонн превышает майский прогноз.

Увеличение объемов производства (2025/26 по сравнению с 2024/25):

- Индонезия: +1,7 миллиона тонн (+3,2%)

- Китай: увеличение на 1 миллион тонн (+3,2%)

- Малайзия: увеличение на 0,1 млн тонн (+0,5%)

- ЕС: +0,8 млн тонн (+4,6%)

- Россия: +0,2 млн тонн (+1,7%)

- Украина: +0,7 миллиона тонн (+11,5%)

Спрос на масла по-прежнему превышает темпы роста производства, особенно в Азии. Однако, запасы остаются на низком уровне. Стабильный спрос способствует поддержанию цен на растительные масла. Доля России в глобальном производстве подсолнечного масла составляет примерно 32%, а в мировом экспорте — 31,5%.

По материалам пресс-службы RUSEED.