{kind=link}

В масличной отрасли прослеживаются три главные тенденции: сокращение поставок подсолнечника, заметное увеличение выпуска рапса и усиление роли Южной Америки на рынке сои.

Основные аспекты:

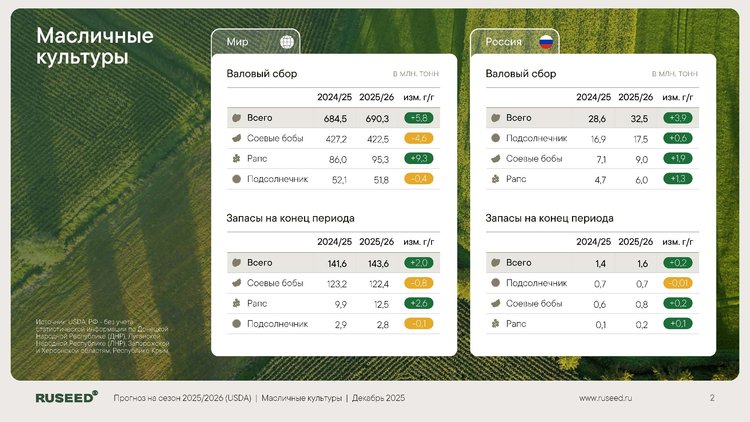

- Глобальное производство масличных культур поднялось до 690,3 млн т (+1% к прошлому сезону), а главной движущей силой роста остаётся соя.

- Рапс уверенно восполняет нехватку подсолнечника, достигая рекордных объемов производства.

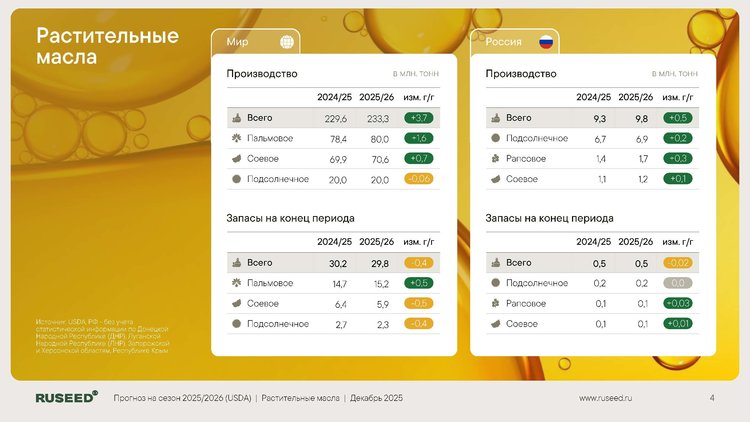

Рынок масел растительного происхождения остаётся напряжённым: в Азии спрос растёт быстрее доступного предложения.

Что касается культур:

Подсолнечник

Глобальное производство снизилось до 51,8 млн т (−0,4 млн т к прошлому году) из‑за снижения урожайности в регионе Черного моря. Культура оказалась в фазе структурного дефицита, что поддерживает ценовую премию для производителей, но создаёт сложности для переработчиков. Россия демонстрирует рост выпуска на 0,6 млн т (+3,5%), тогда как на Украине ожидается существенное снижение на 2,5 млн т.

Соя

Согласно прогнозу, глобальный выпуск сои составит около 422,5 млн тонн, что на 4,6 млн тонн меньше по сравнению с прошлым годом. Базовые условия рынка остаются прочными, однако он подвержен политическим и торговым рискам. Основной прирост обеспечивают Бразилия (+3,5 млн т) и Россия (+1,25 млн т, +27,7%). Ожидается снижение производства в США, Аргентине и Индии. В среднесрочной перспективе ключевые факторы динамики — спрос Китая и особенности переработки в Аргентине.

Рапс

Глобальный сбор рапса оценивается в 95,3 млн т, что на 9,3 млн т выше прошлогоднего уровня. Основной вклад в рост вносят Канада и ЕС. Рапс становится ключевым балансиром масложирового сектора, заменяя дефицитный подсолнечник. Россия укрепляет позиции поставщика высококачественного рапсового масла. В ближайшие сезоны культура сохраняет благоприятную ценовую динамику.

Растительные масла

Глобальный выпуск растительных масел составляет 233,3 млн т, что на 3,7 млн т выше прошлогоднего уровня. Рынок сейчас характеризуется высокой волатильностью: избыток пальмового и соевого масел соседствует с дефицитом подсолнечного, запасы которого снижаются до минимума за многолетний период (2,28 млн т). Важнейшую роль в формировании цен будут играть темпы спроса в Азии и климатические риски.

Зерновые культуры

По материалам пресс-службы RUSEED.