{kind=link}

Ключевых изменений в балансах основных культур не зафиксировано — корректировки носили точечный характер, поэтому сейчас рынок больше ориентируется на погодные условия, геополитическую ситуацию и ожидания по структуре посевов. В частности, рост цен на удобрения может побудить фермеров увеличить площади под соей, которая требует менее азотных подкормок.

Ключевые моменты отчёта

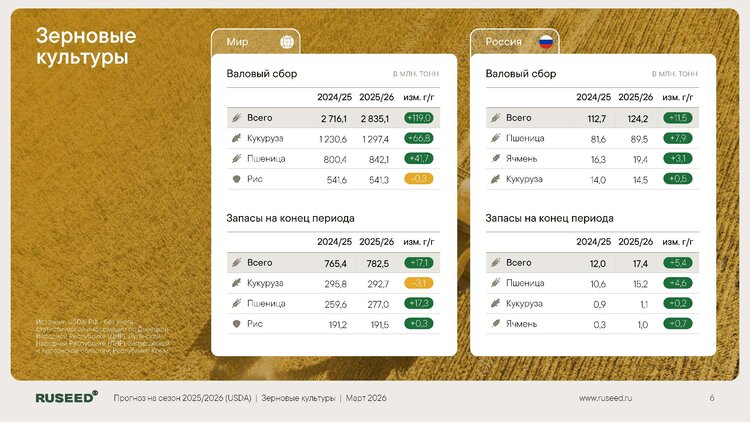

- Мировое производство зерновых оценивается примерно в 2 835 миллионов тонн (+119 миллионов тонн по сравнению с прошлым годом). Основной вклад в рост предложения продолжает вносить кукуруза, прежде всего за счет США.

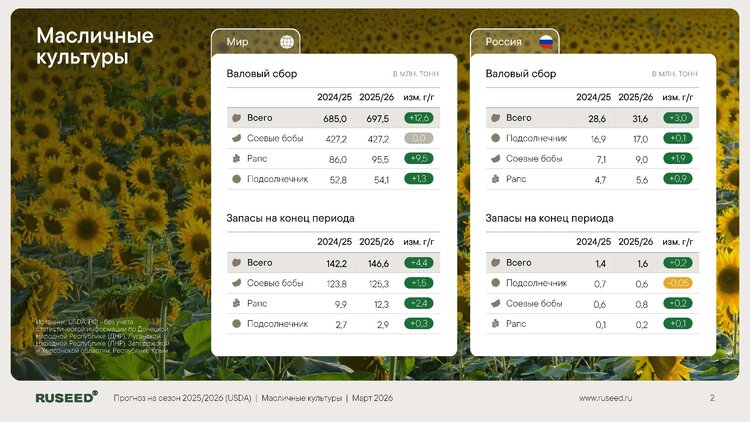

- Оценка мирового производства масличных культур увеличена до примерно 697,5 миллионов тонн (+12,6 миллионов тонн г/г). Основные приросты наблюдаются в Бразилии (соя), а также в ЕС и Канаде (рапс).

- Оценка мировых запасов кукурузы повышена на 3,8 миллиона тонн по сравнению с февральским уровнем (выше среднего рыночного прогноза).

- Запасы сои также превышают ожидания, но остаются в рамках прогнозного диапазона.

- Производство сои и кукурузы в Аргентине снизилось, в Бразилии оценки по сое остались без изменений, а по кукурузе — немного повышены.

По культурам

Соя

Общий мировой объем производства составляет 427,2 миллиона тонн, что на 1,0 миллион тонн меньше февральской оценки. Основные изменения связаны с пересмотром урожая в Аргентине и Украине. Бразилия продолжает оставаться крупнейшим производителем сои с урожаем примерно 180 миллионов тонн. Китай сохраняет статус крупнейшего импортёра и увеличивает переработку.

Рост производства (2025/26 к 2024/25):

- Бразилия: +8,5 млн т (+5,0%)

- Россия: +2,0 млн т (+28%)

- Парагвай: +1,3 млн т (+12,7%)

- Китай: +0,3 млн т (+1,2%)

Сокращение производства:

- США: –3,1 млн т (–2,6%)

- Аргентина: –3,1 млн т (–6,1%)

- Индия: –2,1 млн т (–16,5%)

- Украина: –1,7 млн т (–23,6%)

- Уругвай: –1,1 млн т (–26%)

Несмотря на увеличение мирового объема производства, рынок сои сохраняет стабильность благодаря росту переработки и увеличению спроса на соевый шрот.

Подсолнечник

Мировое производство подсолнечника оценивается в 54,1 миллиона тонн, что на 2,1 миллиона тонн превышает февральскую оценку и примерно на 1,3 миллиона тонн больше по сравнению с прошлым сезоном. Основной вклад в рост производства вносят Аргентина и Казахстан.

Рост производства (2025/26 к 2024/25):

- Аргентина: +1,4 млн т (+25,2%)

- Казахстан: +0,6 млн т (+34%)

- США: +0,5 млн т (+103%)

- Китай: +0,35 млн т (+20%)

- Россия: +0,1 млн т (+0,6%)

Сокращение производства:

- Украина: –2,0 млн т (–15,4%)

- Сербия: –0,03 млн т (–4,0%)

Происходит постепенное расширение географии выращивания подсолнечника — увеличивается его доля в Южной Америке и Центральной Азии.

Рапс

Мировое производство составляет примерно 95,5 миллиона тонн, что на около 9,5 миллиона тонн превышает показатели предыдущего сезона (по сравнению с февральской оценкой рост составляет примерно 0,5 миллиона тонн). Основной прирост обеспечивают Европейский союз, Канада, Австралия и Россия.

Рост производства (2025/26 к 2024/25):

- ЕС: +3,4 млн т (+20%)

- Канада: +2,8 млн т (+14%)

- Австралия: +1,3 млн т (+20%)

- Россия: +1,0 млн т (+20%)

- Индия: +0,5 млн т (+4%)

Сокращение производства:

- Украина: –0,3 млн т (–8%)

- США: –0,1 млн т (–4%)

- Беларусь: –0,1 млн т (–12%)

Рапс укрепляет свои позиции в качестве важнейшей культуры масложирового сектора и ценного ресурса для производства биотоплива.

Растительные масла

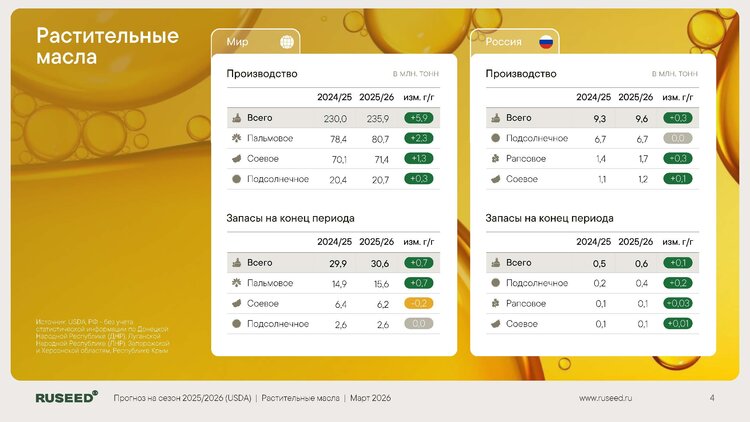

Мировое производство растительных масел составляет примерно 235,9 млн тонн, что на 5,9 млн тонн больше по сравнению с прошлым годом.

Структура производства:

- пальмовое масло — 80,7 млн т (+2,9% г/г, без изменений к февралю)

- соевое — 71,4 млн т (+1,9% г/г, к февралю оценка увеличена на 0,05 млн т)

- рапсовое — 35,8 млн т (+4,7% г/г, к февралю оценка увеличена на 0,08 млн т)

- подсолнечное —20,7 млн т (+1,8% г/г, к февралю оценка увеличена на 0,7 млн т).

Глобальные запасы подсолнечного масла составляют примерно 2,6 миллиона тонн (на 0,3% меньше по сравнению с предыдущим сезоном), что остается относительно низким уровнем и способствует поддержанию ценовой премии на рынке масел.

По материалам пресс-службы RUSEED.