")

{kind=link}

Глобальный зерновой сектор вступает в фазу коррекции после рекордных показателей прошлых лет: ожидается снижение валового сбора и сокращение переходящих запасов. При этом масличный кластер демонстрирует уверенный рост. Если в прежние сезоны локомотивом отрасли выступала соя, то в 2026/27 году главный рывок совершает подсолнечник — его производство может увеличиться на 12,3%, что станет наилучшим результатом среди всех масличных культур.

Основные итоги отчета:

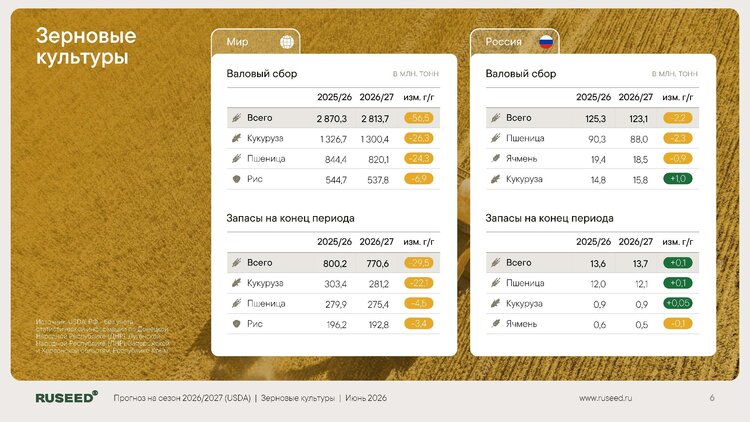

- Совокупное производство зерновых в сезоне 2026/27 прогнозируется на уровне 2 813,7 млн тонн, что на 56,5 млн тонн меньше, чем годом ранее. На фоне продолжающегося роста глобального потребления запасы сократятся практически на 30 млн тонн.

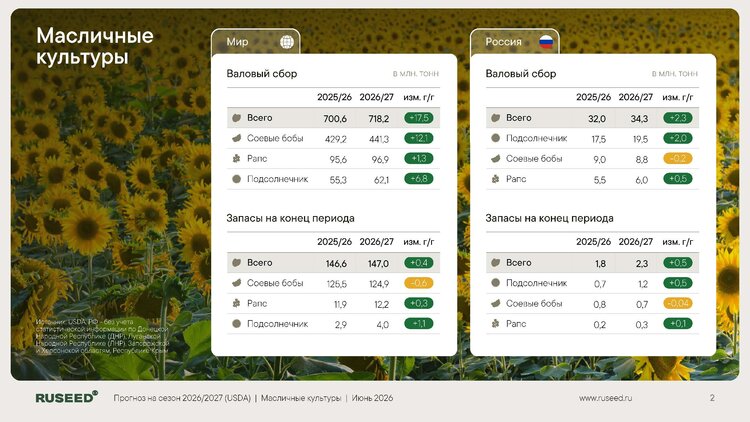

- Производство масличных культур ожидается на отметке 718,2 млн тонн (+17,5 млн тонн к прошлому сезону).

- Соевые бобы: прогнозный урожай — 441,3 млн тонн (+12,1 млн тонн год к году). Основной прирост обеспечивают Бразилия и США.

- Подсолнечник: мировой сбор достигнет 62,1 млн тонн (+6,8 млн тонн г/г). Это один из самых значительных темпов расширения производства в сегменте.

- Рапс: ожидается на уровне 96,7 млн тонн (+1,3 млн тонн г/г). Культура сохраняет ключевое значение для биоэнергетического рынка.

Детализация по культурам

Соя

Лидеры прироста (2026/27 к 2025/26):

- Бразилия: +6,0 млн т (+3,3%)

- США: +4,7 млн т (+4,1%)

- Уругвай: +1,0 млн т (+47,6%)

- Индия: +0,5 млн т (+4,3%)

Снижение:

- Россия: –0,2 млн т (–2,2%)

- Парагвай: –1,0 млн т (–8,3%)

Мировой баланс сои остается стабильным: предложение растет быстрее спроса, однако устойчивый импортный спрос Китая и работа перерабатывающих заводов удерживают ценовой баланс.

Подсолнечник

Общемировой урожай оценивается в 62,1 млн т (+0,5% к майскому прогнозу). В 2026/27 темпы роста в этом сегменте — максимальные в масличной группе. На Россию приходится порядка трети глобального прироста.

Прирост:

- Россия: +2,0 млн т (+11,4%)

- Украина: +2,5 млн т (+22,7%)

- ЕС: +1,3 млн т (+14,4%)

- Аргентина: +0,6 млн т (+8,1%)

- Турция: +0,4 млн т (+34%)

Спад:

- ЮАР: –0,2 млн т (–17%)

Рапс

Прогноз сохранен на уровне 96,7 млн т (без изменений к маю). Высокий спрос со стороны производителей биодизеля поддерживает устойчивость рынка.

Рост:

- Украина: +0,9 млн т (+24%)

- Россия: +0,5 млн т (+9,1%)

- Индия: +0,3 млн т (+3,3%)

- Беларусь: +0,2 млн т (+16%)

- Китай: +0,2 млн т (+1,3%)

Сокращение:

- Австралия: –0,9 млн т (–11,5%)

Рапс по-прежнему остается стратегическим сырьем для биотопливной индустрии, что гарантирует стабильно высокий уровень глобального спроса.

Рынок растительных масел

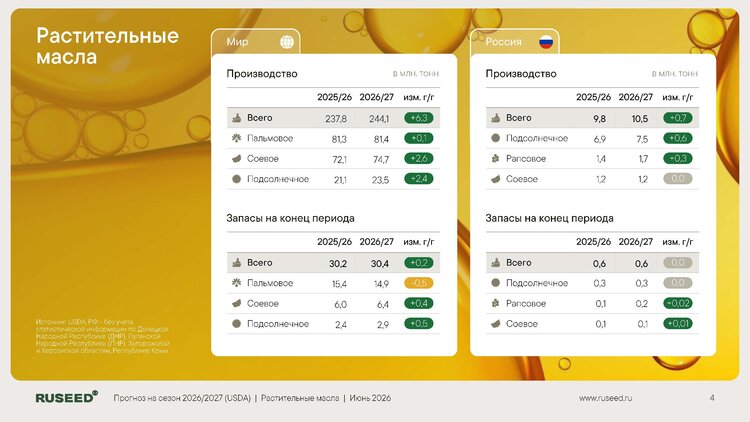

В 2026/27 глобальное производство масел достигнет приблизительно 244,1 млн т, что на 6,4 млн т превышает прошлогодний показатель.

Структура выпуска:

- Пальмовое масло: ~81,4 млн т (+0,1 млн т / +0,1%)

- Соевое масло: ~74,7 млн т (+2,6 млн т / +3,6%)

- Рапсовое масло: ~37,3 млн т (+1,3 млн т / +3,6%)

- Подсолнечное масло: ~23,5 млн т (+2,4 млн т / +11,4%)

Рост производства не успевает за динамикой потребления, особенно в азиатских странах, что сдерживает накопление резервов и формирует устойчивый ценовой фон.

Позиция России

Для российского агросектора складывается благоприятная рыночная конъюнктура. РФ уверенно удерживает мировое первенство по подсолнечнику, наращивает объемы по рапсу и демонстрирует стабильную динамику в соевом сегменте. Одновременно укрепляются позиции страны на рынке растительных масел — в первую очередь подсолнечного. Это позволяет рассматривать масличный комплекс как один из главных драйверов роста всего российского АПК в среднесрочной перспективе.

По материалам пресс-службы RUSEED.